您的位置:

首页>>政府信息公开>>法定主动公开内容>>基层政务公开>>财政预决算>>部门决算及三公经费

您的位置:

首页>>政府信息公开>>法定主动公开内容>>基层政务公开>>财政预决算>>部门决算及三公经费

目录

第一部分 部门概况

一、部门职责

二、机构设置

第二部分 2024年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算明细表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

九、财政拨款“三公”经费支出决算表

第三部分 2024年度部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、政府性基金预算财政拨款收支决算情况说明

八、国有资本经营预算财政拨款支出情况说明

九、财政拨款“三公”经费支出决算情况说明

十、机关运行经费支出情况说明

十一、政府采购支出情况说明

十二、国有资产占用情况说明

十三、其他需要说明的情况

第四部分 预算绩效情况说明

第五部分 名词解释

第一部分 部门概况

一、部门职责

高台县人民法院是国家审判机关,对县人民代表大会及其常务委员会负责并报告工作,接受县人民代表大会及其常务委员会的监督。其主要职责是:

(一)依法审理法律规定由基层人民法院管辖、中级人民法院指定管辖或者认为应当由本法院审理的刑事、民事、行政等一审案件。

(二)依法审理中级人民法院指定再审的案件和市人民检察院抗诉的案件。受理当事人不服本院发生法律效力的判决、裁定并提起申诉的刑事、行政诉讼案件。

(三)依法行使执行权和司法决定权。

(四)对法律规定、规章等草案提出意见,对案件审理中发现的问题提出司法建议。

(五)指导基层法庭工作。

(六)负责全院的思想政治、教育培训工作和干部管理工作。

(七)负责全院财务、专项投资的计划管理及分配。

(八)负责全院的监察工作。

(九)管理人民法院司法警察工作。

(十)做好本院行政、后勤事业管理和服务工作。

(十一)宣传法制,教育公民忠于社会主义祖国,自觉遵守宪法、法律和社会公德。

(十二)积极参与社会治安综合治理。

(十三)承办其它应由基层人民法院负责的工作。

二、机构设置

高台县人民法院设置12个内设机构,分别是:立案庭(诉讼服务中心)、刑事审判庭、行政审判庭、民事审判第一庭、民事审判第二庭、审判监督庭、执行庭(局)、审判管理办公室(研究室)、综合办公室(司法警察大队)、政治部(机关党支部)。另下设南华法庭、宣化法庭两个人民法庭。

第二部分 2024年度部门决算表

(决算表见附件1)

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算明细表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

九、财政拨款“三公”经费支出决算表

第三部分 2024年度部门决算情况说明

一、收入支出决算总体情况说明

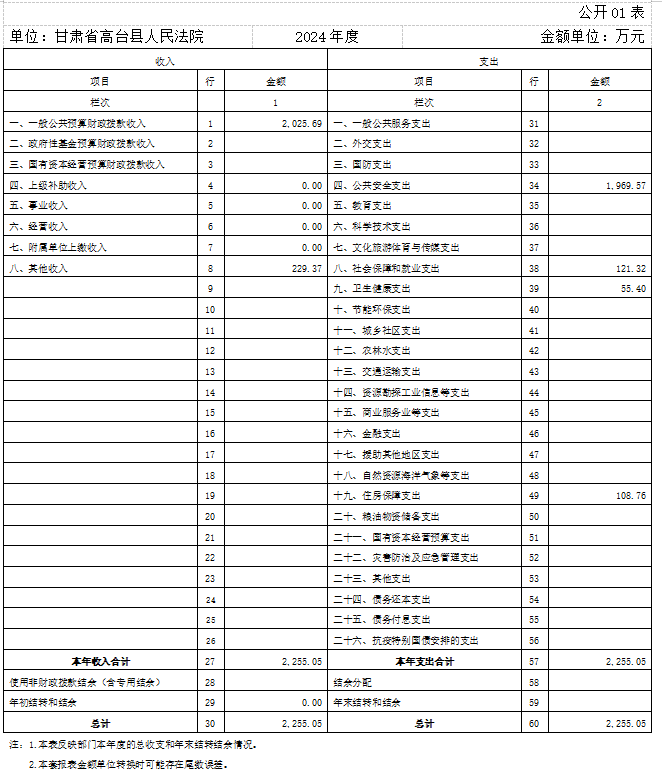

2024年度收、支总计均为2255.05万元。与上年度相比 ,收、支总计各增加78.51万元,增长3.61%,主要原因是人员数量较上年增加,人员经费增长;同时积极向县财政争取到保障资金,相关经费增长。

二、收入决算情况说明

2024年度收入合计2255.05万元 ,其中:财政拨款收入2025.69万元 ,占89.83%;其他收入229.37万元 ,占10.17%;

三、支出决算情况说明

2024年度支出合计2255.05万元 ,其中:基本支出1628.05万元 ,占72.20%;项目支出627.00万元 ,占27.80%。

四、财政拨款收入支出决算总体情况说明

2024年度财政拨款收、支总计均为2025.69万元。与上年相比 ,各增加5.38万元,增长undefined。主要原因是人员数量较上年增加,人员经费增长。

五、一般公共预算财政拨款支出决算情况说明

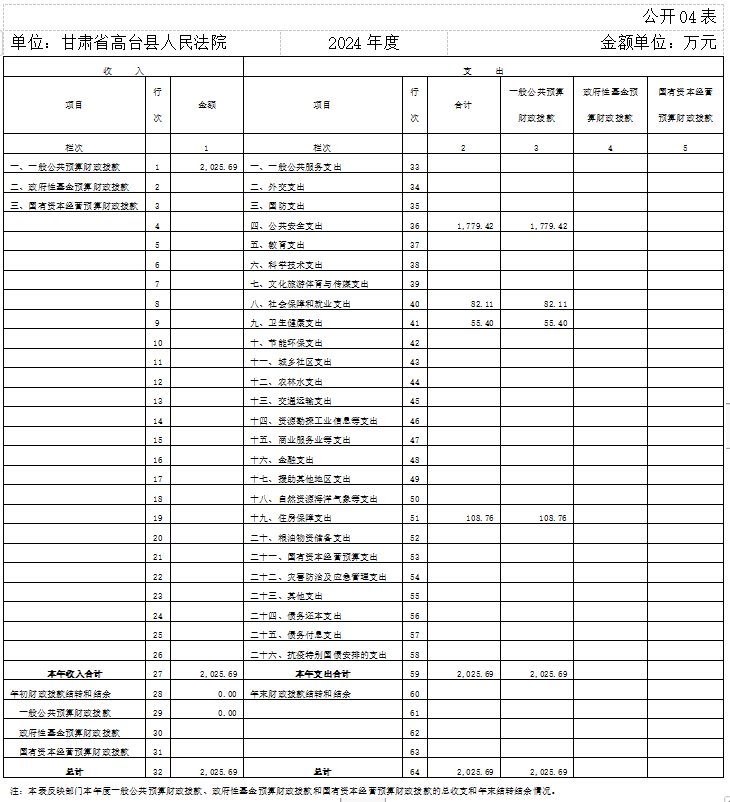

(一)一般公共预算财政拨款支出决算总体情况

2024年度一般公共预算财政拨款支出2025.69万元 ,较上年决算数增加5.74万元,增长undefined。主要原因是人员数量较上年增加,人员经费增长。

(二)一般公共预算财政拨款支出决算结构情况

2024年度一般公共预算财政拨款支出2025.69万元,主要用于以下方面:公共安全支出1779.42万元 ,占87.85%;社会保障和就业支出82.11万元 ,占4.05%;卫生健康支出55.40万元 ,占2.73%;住房保障支出108.76万元 ,占5.37%。

(三)一般公共预算财政拨款支出决算具体情况

2024年度一般公共预算财政拨款支出年初预算为1854.34万元 ,支出决算为2025.69万元 ,完成年初预算的109.24%。其中:

1.公共安全支出年初预算数为1608.07万元 ,支出决算为1779.42万元 ,完成年初预算的110.66% ,决算数大于预算数的主要原因是本年度增加部分项目,年中预算执行中追加项目资金,用于支付部分项目款。

2.社会保障和就业支出年初预算数为82.11万元 ,支出决算为82.11万元 ,完成年初预算的100.00% ,决算数等于预算数的主要原因是拨付资金全部用于支付人员社保费用。

3.卫生健康支出年初预算数为55.40万元 ,支出决算为55.40万元 ,完成年初预算的100.00% ,决算数等于预算数的主要原因是拨付资金全部用于支付人员医疗保险和公务员医疗补助费用。

4.住房保障支出年初预算数为108.76万元 ,支出决算为108.76万元 ,完成年初预算的100.00% ,决算数等于预算数的主要原因是拨付资金全部用于支付人员住房公积金费用。

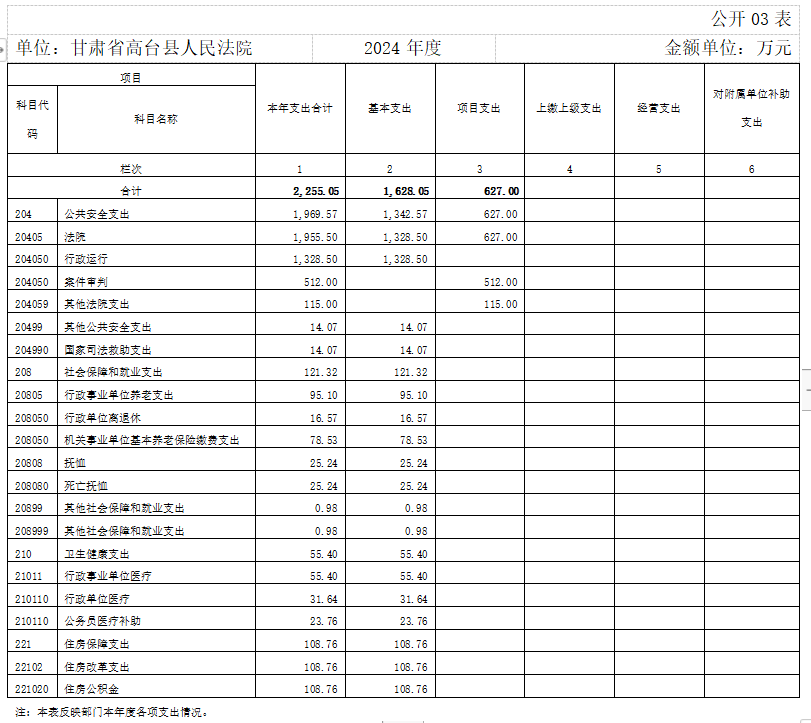

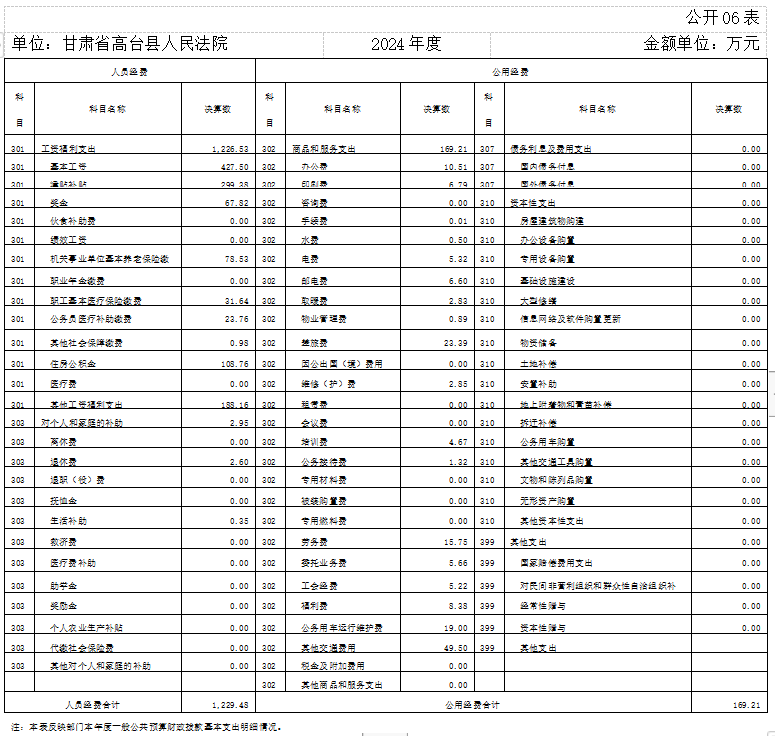

六、一般公共预算财政拨款基本支出决算情况说明

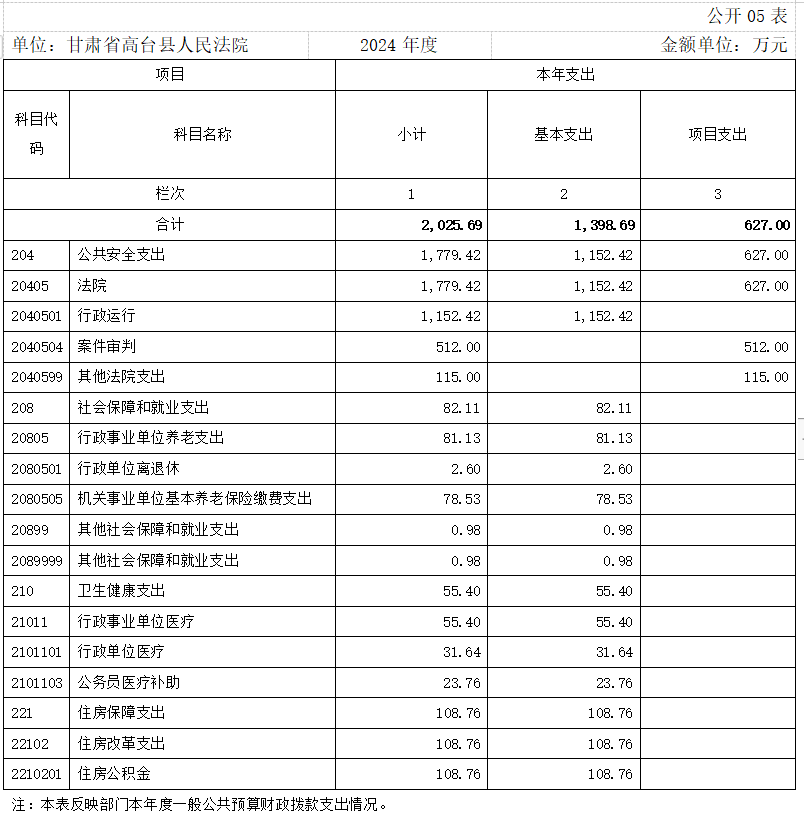

2024年度一般公共预算财政拨款基本支出1398.69万元。其中:

人员经费1229.48万元 ,较上年决算数增加6.11万元,增长undefined ,主要原因是人员数量较上年增加,人员经费支出增长。人员经费用途主要包括基本工资、津贴补贴、奖金、社会保障缴费、省聘书记员经费等。

公用经费169.21万元 ,较上年决算数减少8.74万元,下降4.91% ,主要原因是落实过紧日子要求,压减部分办公运行费用。公用经费用途主要包括办公费、印刷费、咨询费、手续费、维修费、物业管理费、劳务费、委托业务费、采暖费、电费、水费等。

七、政府性基金预算财政拨款收支决算情况说明

本部门2024年度无政府性基金收入 ,也没有使用政府性基金安排的支出。

八、国有资本经营预算财政拨款支出情况说明

本部门2024年度没有使用国有资本经营预算安排的支出。

九、财政拨款“三公”经费支出决算情况说明

(一)“三公”经费财政拨款支出总体情况说明

2024年度“三公”经费支出全年预算数为58.48万元 ,支出决算为58.48万元 ,决算数等于预算数的主要原因是拨付资金全部用于支付单位“三公”业务支出 ,较上年决算数减少6.68万元,下降10.25% ,主要原因是公务用车运费维护费方面,近年完成更新后车况整体较好,维修保养需求相应减少,由此进一步压缩了维修保养费用;通过推行电车用于送达任务,并将外出办案车辆合并使用,有效减少了燃油消耗,降低了燃油费用支出。培训费方面,进一步减少外出培训,增加线上培训的开展次数,在保证培训效果的同时,显著降低了相关培训费用。公务接待费方面,严格控制接待次数,从而切实降低了公务接待费用。

(二)“三公”经费财政拨款支出决算具体情况说明

1.因公出国(境)费用全年预算数为0.00万元 ,支出决算为0.00万元 ,决算数等于预算数的主要原因是本年无因公出国(境)费用支出 ,较上年决算数持平 ,主要原因是我部门无因公出国(境)费用。

2.公务用车购置及运行维护费全年预算数为57.16万元 ,支出决算为57.16万元 ,决算数等于预算数的主要原因是拨付资金全部用于支付车辆购置、燃油费和维修费用等 ,较上年决算数减少5.84万元,下降9.27% ,主要原因是近年完成更新后车况整体较好,维修保养需求相应减少,由此进一步压缩了维修保养费用;通过推行电车用于送达任务,并将外出办案车辆合并使用,有效减少了燃油消耗,降低了燃油费用支出。

其中:1.公务用车购置费全年预算数为25.00万元 ,支出决算为25.00万元 ,决算数等于预算数的主要原因是拨付资金全部用于执法执勤车辆购置 ,较上年决算数持平 ,主要原因是上年和本年采购车辆均为执法执勤车辆,车辆使用标准与需要相同,导致采购金额一致。

2.公务用车运行维护费全年预算数为32.16万元 ,支出决算为32.16万元 ,决算数等于预算数的主要原因是拨付资金全部用于车辆燃油费、维修费等 ,较上年决算数减少5.84万元,下降15.37% ,主要原因是近年完成更新后车况整体较好,维修保养需求相应减少,由此进一步压缩了维修保养费用;通过推行电车用于送达任务,并将外出办案车辆合并使用,有效减少了燃油消耗,降低了燃油费用支出。

3.公务接待费全年预算数为1.32万元 ,支出决算为1.32万元 ,决算数等于预算数的主要原因是拨付资金全部用于公务接待支出 ,较上年决算数减少0.84万元,下降38.82% ,主要原因是严格控制接待次数,从而切实降低了公务接待费用。

(三)“三公”经费财政拨款支出决算实物量情况

2024年度本部门因公出国(境)共计0.00个团组 ,0.00人;公务用车购置1辆 ,公务用车保有量为6辆;国内公务接待24批次138人 ,其中:外事接待0.00批次 ,0.00人;国(境)外公务接待0.00批次 ,0.00人。

十、机关运行经费支出情况说明

2024年度本部门机关运行经费支出169.21万元 ,机关运行经费主要用于开支办公费、印刷费、咨询费、手续费、维修费、物业管理费、劳务费、委托业务费、采暖费、电费、水费等。机关运行经费较上年决算数减少8.74万元,下降4.91% ,主要原因是落实过紧日子要求压减办公费、印刷费支出等。

本年度会议费支出0.00万元 ,较上年决算数持平 ,主要原因是上年与本年均无会议费支出。

本年度培训费支出4.67万元 ,较上年决算数减少2.91万元,下降38.36% ,主要原因是进一步减少外出培训,增加线上培训的开展次数,在保证培训效果的同时,显著降低了相关培训费用。

十一、政府采购支出情况说明

2024年度本部门政府采购支出合计540.19万元 ,其中:政府采购货物支出426.79万元、政府采购工程支出44.72万元、政府采购服务支出68.69万元。授予中小企业合同金额540.19万元 ,占政府采购支出总额的100.00% ,其中:授予小微企业合同金额540.19万元 ,占政府采购支出总额的100.00%。

十二、国有资产占用情况说明

截至2024年12月31日 ,本部门共有车辆6辆 ,其中 ,副部(省)级及以上领导用车0辆、主要领导干部用车0辆、机要通信用车0辆、应急保障用车0辆、执法执勤用车6辆 ,特种专业技术用车0辆 ,离退休干部用车0辆 ,其他用车0辆标点符号重复!单价100万元(含)以上设备0台(套)。

十三、其他需要说明的情况

由于决算公开表格中金额数值应当保留两位小数,公开数据为四舍五入计算结果,个别数据合计项与分项之和存在小数点后差额,特此说明。

第四部分 预算绩效情况说明

一、预算绩效管理工作开展情况

按照预算绩效管理要求 ,本部门对2024年度一般公共预算项目支出全面开展绩效自评 ,一级项目3个 ,涉及资金627万元 ,占一般公共预算项目支出总额的100%。组织对“中央政法转移支付资金、全省法院业务费、法庭运维费”等3个项目开展了部门重点评价 ,涉及一般公共预算支出627万元。从评价情况来看 ,全年预算数627万元,实际支出数627万元,执行率100%。通过自评,3个项目结果均为“优”。

二、绩效自评结果

(2024年度自评表见附件2)

我部门在2024年度部门决算中反映中央政法转移支付资金、全省法院业务费等3个项目绩效自评结果。

1.“中央政法转移支付资金”项目绩效自评情况:根据年初设定的绩效目标 ,项目绩效自评得分为91.55分。项目全年预算数为338万元 ,执行数为338万元 ,完成预算的100%。项目绩效目标完成情况:一是成本指标、产出指标、效益指标和满意度指标均达到目标值,得分较高。二是各项支出均严格控制在预算科目和额度内,确保了资金使用的合规性和有效性。资金的及时、足额投入,为我院2024年各类案件的审判与执行工作提供了坚实可靠的经费保障,有效支撑了案件受理、审理、执行等各环节的顺畅运转。发现的主要问题及原因:主要是案件量的增多,使得审判办案业务对信息化的要求更高,为适应新时代对审判办案业务的要求,仍需要继续加强信息化建设,并不断提高便捷性,更好的服务于人民群众。下一步改进措施:一是合理整合资源,对已有的办案办公设备合理搭配、统筹安排、充分利用,使有限的资金发挥最大效用;二是加强干部队伍建设,抓好主业的同时,仍然要不断加强干警的各项学习,提高干警的业务能力、充实干警的理论水平,同时精进后勤保障水平,打造优精尖的审判办案团队。中央政府转移支付资金绩效自评情况:评价结果为优。

2.“全省法院业务费”项目绩效自评情况:根据年初设定的绩效目标 ,项目绩效自评得分为92.35分。项目全年预算数为265万元 ,上年结转资金0.36万元,执行数为265.36万元 ,完成预算的100%。项目绩效目标完成情况:一是数量指标主要下设各类案件结案率等指标,2024年,刑事案件结案率95.45%,民商事案件结案率97.34%,行政案件结案率100%,执行案件结案率95.53%,均达到监控期间目标值。二是质量指标下设一审服判息诉率、上诉改判率 、设备验收合格率,时效指标下设法定审限内结案率、设备购置工作完成及时性、物业服务保障及时性指标,社会效益下设一审简易程序适用率、案件评审机制健全性、设备后期管护机制健全性,满意度指标下设的人民群众满意度和工作人员满意度,这些指标也均达到目标值。发现的主要问题及原因:因质效指标变化,数量指标、质量指标和时效指标需进一步完善,更加体现出项目绩自评的准确性和科学性。下一步改进措施:一是根据省高院部署了26项案件指标,健全完善今后各项一级二级指标数;二是提前计划,依据预算合理安排支付项目,及时跟进支出进度,确保每一分钱都用在刀刃上。全省法院业务费项目绩效自评情况:全省法院业务费绩效自评情况:评价结果为优。

3.“法庭运维费”项目绩效自评情况:根据年初设定的绩效目标 ,项目绩效自评得分为96.36分。项目全年预算数为24万元 ,执行数为24万元 ,完成预算的100%。项目绩效目标完成情况:数量指标下设装备购置完成率、日常维修工作完成率、物业服务保障工作完成率和保障法庭个数,质量指标下设的水电暖运行通畅率和购置装备验收合格率,时效指标下设的各项工作开展及时率,社会效益指标下设的是否有效保障审判服务等均达到目标值。发现的主要问题及原因:数量指标、质量指标和时效指标需进一步完善,更加体现出项目绩自评的准确性和科学性。下一步改进措施:一是围绕法庭审判工作设立科学准确指标;二是加强财务管理,严格按照会计法和会计制度的规定,建立健全财务内部管理制度。加强专项资金的管理。对专项资金,注重资金使用效益,确保专款专用,不挤占挪用。加强支出管理。三是建立和完善支出管理有关制度,深挖节支潜力,紧缩财政支出,建立和完善费用报销制度。法庭运维费项目绩效自评情况:全省法院业务费绩效自评情况:评价结果为优。

三、部门重点绩效评价结果

(2024年度绩效自评报告见附件3)

第五部分 名词解释

一、财政拨款收入:指本年度从同级财政部门取得的财政拨款 ,包括一般公共预算财政拨款、政府性基金预算财政拨款和国有资本经营预算财政拨款。

二、事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入。

三、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

四、其他收入:指除上述“财政拨款收入”“事业收入”“经营收入”以外的收入。

五、使用非财政拨款结余(含专用结余):指事业单位按照预算管理要求使用非财政拨款结余弥补收支差额的金额,以及使用专用结余安排支出的金额。

六、年初结转和结余:指单位上年结转至本年使用的基本支出结转、项目支出结转和结余、经营结余。

七、结余分配:指单位按照会计制度规定缴纳的所得税、提取的专用结余以及转入非财政拨款结余的金额等。

八、年末结转和结余:指单位按有关规定结转到下年的基本支出结转、项目支出结转和结余、经营结余。

九、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员经费和公用经费。

十、项目支出:指在基本支出之外为完成特定行政任务或事业发展目标所发生的支出。

十一、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

十二、“三公”经费:指用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行维护费、公务接待费。其中 ,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置费反映单位公务用车购置支出(含车辆购置税);公务用车运行维护费反映单位按规定保留的公务用车燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

十三、机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务等的各项公用经费 ,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维护费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。